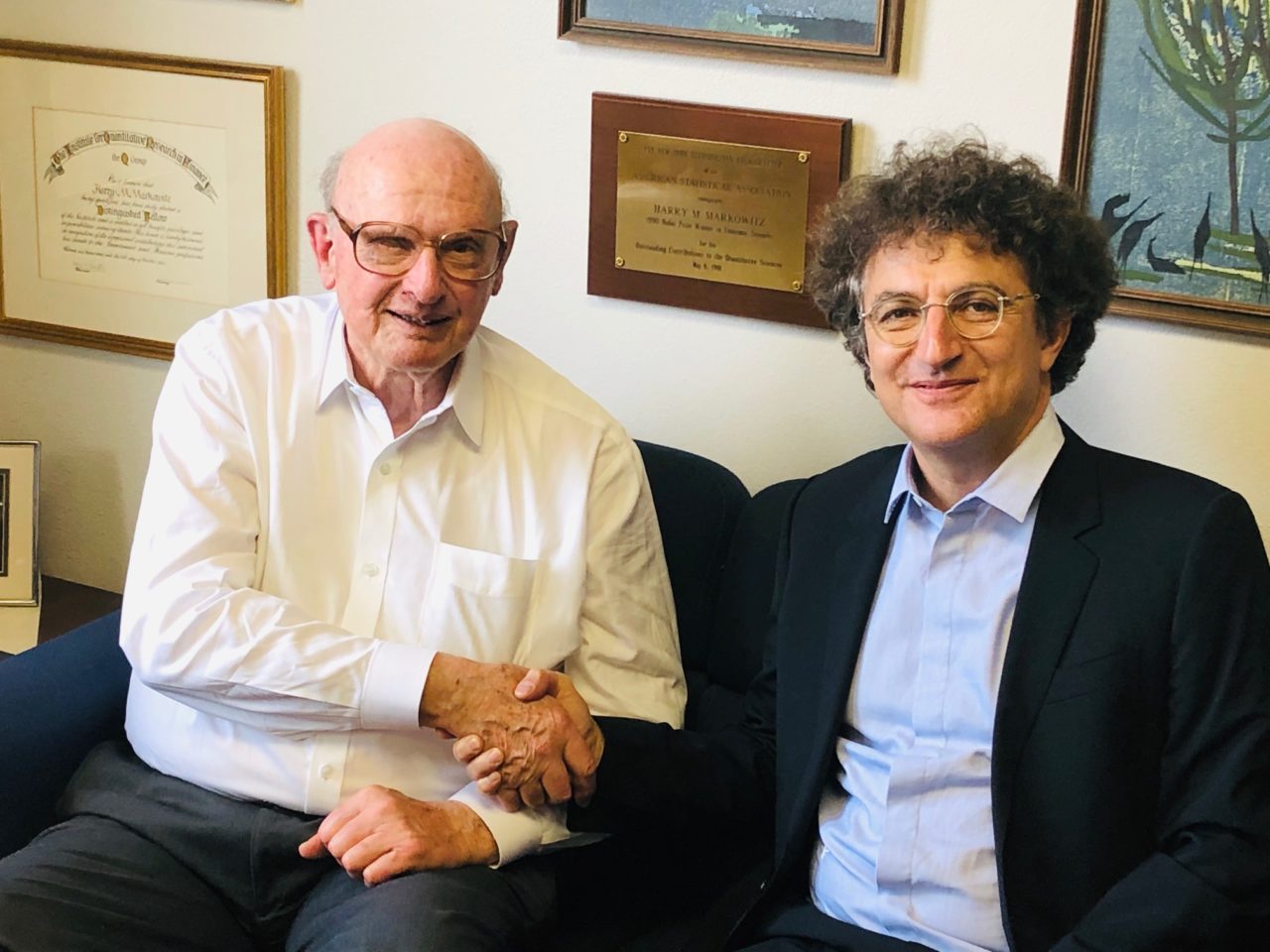

Harry Markowitz par Yves Choueifaty

C’est la deuxième phrase qu’a prononcée Harry Markowitz en m’accueillant en juin dernier dans son bureau de San Diego avant de m’inviter à découvrir sa bibliothèque.

« Je suis ce que je lis », a déclaré Harry Markowitz, 92 ans, devant sa vaste bibliothèque.

Certains étaient des livres d’économie comme on pouvait s’y attendre d’un lauréat du prix Nobel d’économie. Cependant, il s’agit d’une collection très diversifiée et organisée, avec une place importante allouée à l’Histoire et aux mathématiques. Si sa bibliothèque définit qui il est vraiment, Harry Markowitz est définitivement un mathématicien et un philosophe bien organisé.

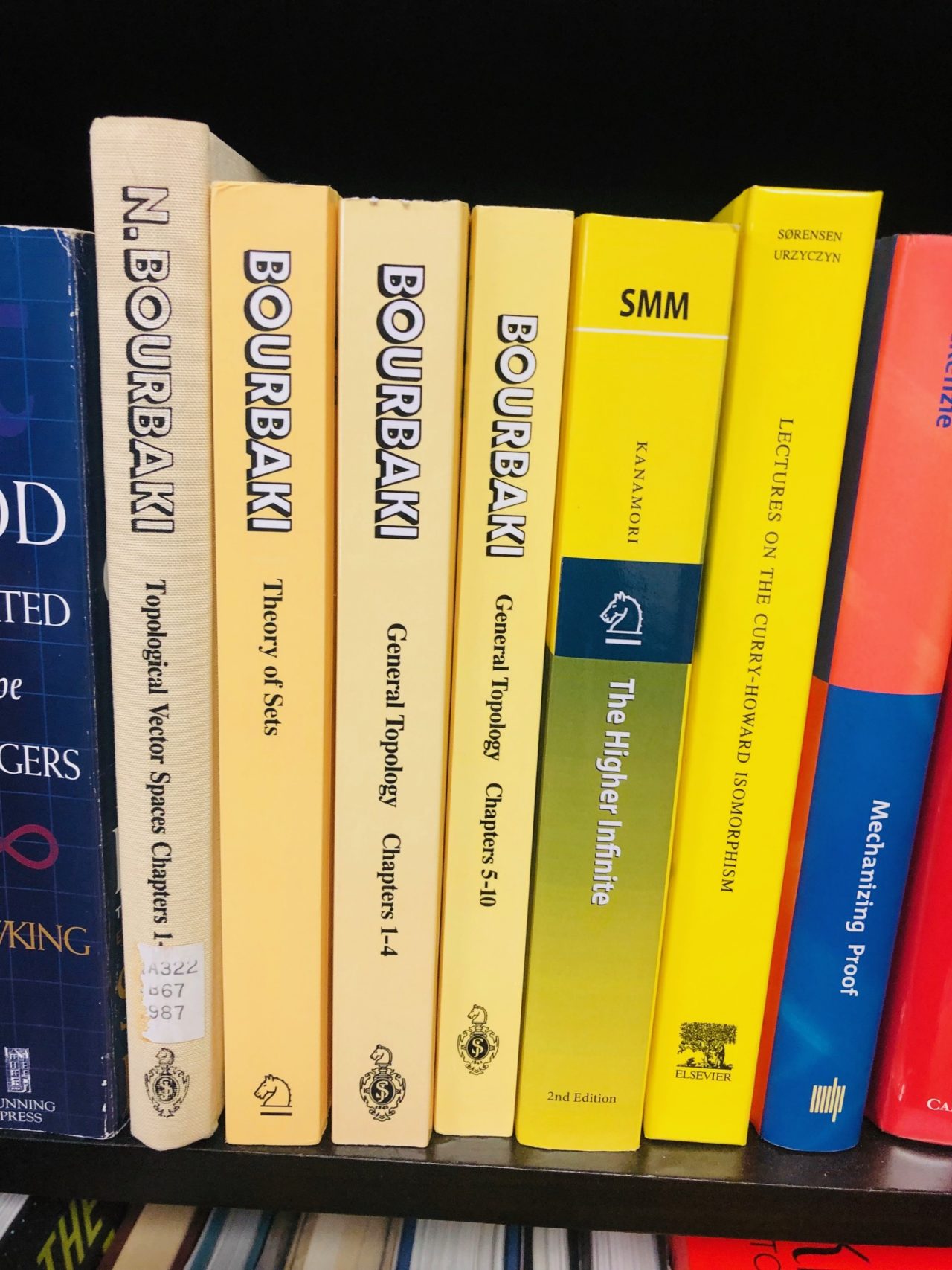

Nous avons été ravis de retrouver dans sa bibliothèque les ouvrages de Nicolas Bourbaki, pseudonyme collectif d’une école de mathématiques française qui visait à recréer les mathématiques de fond en comble, de manière autosuffisante, formelle et rigoureuse. Nous n’aurions pas dû être surpris, car le cadre d’étude de Markowitz est dérivé de l’économie de l’incertitude, qui commence par une analyse de l’appétence au risque.

«L’esprit Bourbaki », l’une des valeurs fondatrices de TOBAM, signifie que nous évitons d’utiliser la sagesse conventionnelle lorsqu’elle utilise des définitions peu claires.

J’ai également établi une tradition maintenant vieille de dix ans chez TOBAM d’offrir à chacun des nouveaux employés, après une certaine période chez nous, un livre intitulé « Gödel’s Proof ». La première étagère d’Harry contient les travaux de mes quatre mathématiciens préférés : Bourbaki, Euclide, Gödel et Cantor, dont je cite souvent l’ensemble triadique pour donner un exemple de résultats contre-intuitifs.

J’ai toujours été fier de proclamer que l’approche de TOBAM en matière d’investissement marche sur les traces du travail révolutionnaire entrepris par Harry Markowitz il y a près de 70 ans.

Harry Markowitz considère un portefeuille pour ce qu’il apporte à son propriétaire en termes de rendement et de risque plutôt que comme résultat d’un équilibre dont on peut supposer qu’il repose sur un ensemble d’hypothèses fallacieuses.

Et en effet, un résultat central de la théorie moderne du portefeuille est que « diversification is the only free lunch », selon les mots de Harry Markowitz.

L’approche révolutionnaire de Harry consistait à reconnaître que l’écart type des rendements d’un portefeuille d’actions, ou d’actifs en général, sera réduit dans la mesure où les titres ne sont pas entièrement corrélés les uns aux autres. La combinaison d’actions qui ont tendance à évoluer dans des directions différentes réduira l’écart-type global du portefeuille à des niveaux inférieurs à ceux des actions individuelles. Il est alors possible de produire une « frontière efficiente » de portefeuille, qui maximise les attentes de rendement futur pour un niveau donné de risque global du portefeuille. Cette idée, qui semble si évidente aujourd’hui, a été une révélation lorsqu’elle a été présentée pour la première fois.

Le problème mathématique résolu par Harry Markowitz était que, compte tenu d’un ensemble d’actions et de leurs rendements attendus, écarts-types et corrélations entre eux, comment déterminer l’ensemble des portefeuilles qui maximisent le rendement attendu pour un niveau de risque donné ? Il a conçu un algorithme en 1956 connu sous le nom « d’ algorithme de ligne critique » («critical line algorithm») qui a produit un ensemble de portefeuilles « efficients » qui maximisaient les rendements pour un niveau de risque donné, en traçant la désormais célèbre « frontière efficiente ».

Depuis les travaux révolutionnaires de Harry Markowitz, un tout nouveau domaine, connu sous le nom d’ « économie financière », a vu le jour et de nombreux articles sur le développement de ces nouvelles connaissances sont publiés chaque année. Cependant, il est juste de dire que l’approche originale de Harry Markowitz a résisté à l’épreuve du temps et est la référence de ce que pourrait être une approche d’investissement bien construite.

Harry examinait initialement le problème du risque et du rendement dans un portefeuille d’actions, bien que la théorie soit également valide pour un portefeuille de plusieurs classes d’actifs ainsi que pour des composants individuels au sein d’une classe d’actifs. Le calcul de portefeuilles efficients à l’aide de la «critical line algorithm» nécessite des manipulations mathématiques assez complexes impliquant des inversions de matrices représentant les titres regardés. L’analyse d’un marché boursier complet d’environ un millier de titres nécessiterait une inversion de matrices constituées de mille lignes et un millier de colonnes et des calculs de corrélations d’un titre avec chacun des 999 autres. De tels calculs n’étaient pas économiquement réalisables en utilisant la puissance de calcul disponible pendant des décennies après la première publication de l’œuvre de Harry. Cela a peut-être donné l’impulsion à d’autres développements théoriques comme celui développé par Bill Sharpe, qui simplifie essentiellement le problème consistant à évaluer les corrélations d’un titre avec des centaines d’autres, en donnant une approximation : à savoir qu’un grand nombre de comportements peuvent s’expliquer par la corrélation des comportements d’une action avec la moyenne de toutes les autres actions, c’est-à-dire avec l’indice du marché. Cette approche a conduit au modèle d’évaluation des actifs (« Capital Asset Pricing Model ») et, par la suite, aux idées de marchés efficients.

Avoir l’opportunité de discuter de l’approche de TOBAM en matière de diversification des risques pendant deux après-midis consécutives avec le père de la « Modern Portfolio Theory » à San Diego, a été une expérience très émouvante pour moi. Nos philosophies sont si proches que si Harry est bien connu comme le père de la théorie moderne du portefeuille, je peux maintenant confirmer encore plus fermement qu’Harry est vraiment le parrain de la philosophie d’investissement de TOBAM.

En 1990, l’Académie Royale des Sciences de Suède a décerné le prix Sveriges Riksbank en sciences économiques en mémoire d’Alfred Nobel à, entre autres, Harry Markowitz pour son rôle dans la fondation de la théorie moderne du portefeuille. 30 ans plus tard, et plus de 60 ans après les articles originaux, les idées de Markowitz sont-elles toujours pertinentes pour les praticiens de la finance ?

Chez TOBAM, nous pensons qu’elles le sont et elles ont directement inspiré notre philosophie de management.

Link 1

Link 2

Link 3

[ivory-search id= »255063″ title= »Default Search Form »]

Politique d’engagement

TOBAM considère le stewardship comme un moyen de considérer sa position d’actionnaire et de créancier pour le compte de ses clients afin d’influencer les entreprises investies, les investisseurs, le secteur de la gestion d’actifs et nos clients. L’objectif est d’assumer la responsabilité de la production de plus-value à long terme, y compris la valeur des actifs économiques, sociaux et environnementaux communs.

TOBAM utilise plusieurs outils pour parvenir à une politique de stewardship efficace et à une intégration plus poussée des principes ESG et de la bonne gouvernance d’entreprise dans les sociétés dans lesquelles elle investit.

L’objectif principal de la politique d’engagement de TOBAM est d’identifier et d’influencer les entreprises bénéficiaires d’investissements qui font l’objet de controverses ou qui sont confrontées à des défis avec les critères ESG, et d’utiliser notre responsabilité d’actionnaire et de créancier comme un moyen de faire avancer le dialogue et d’influencer les meilleures pratiques. La gestion des risques potentiels de réputation, juridiques, environnementaux et sociaux est la priorité de la politique de gérance de TOBAM.

TOBAM utilise les votes de l’assemblée générale, l’engagement, la contribution aux biens publics (recherche) et le discours public (médias et conférences) pour renforcer sa responsabilité de gestion, mieux comprendre les politiques des entreprises bénéficiaires, développer la surveillance des risques de controverses, des risques ESG et climatiques et promouvoir les meilleures pratiques.

Téléchargements :

| STEWARDSHIP POLICY | ENGAGEMENT POLICY | VOTING REPORT | ALL VOTING DECISIONS | ENGAGEMENT REPORT |

Réduction de l’empreinte carbone

Depuis l’adoption de la liste d’exclusion de la Norges Bank en 2007, TOBAM a mis en œuvre un certain nombre d’initiatives visant à consolider son approche de l’investissement durable. Le département de recherche de TOBAM consacre une part importante de son temps et de ses ressources à l’étude des moyens permettant d’intégrer l’investissement durable et les critères ESG dans les portefeuilles sans perturber la philosophie de Maximum Diversification® de TOBAM.

L’équipe de recherche de TOBAM a mené des recherches approfondies sur la réduction de l’empreinte carbone de nos portefeuilles via la mise en œuvre d’une contrainte d’empreinte carbone par rapport au benchmark pondéré par la capitalisation boursière de l’univers d’investissement.

A partir de nos résultats, nous avons démontré qu’une réduction systématique de 20% de l’empreinte carbone de tous les portefeuilles de TOBAM par rapport à leur indice de référence respectif n’a pas d’impact significatif sur le profil risque/rendement du portefeuille, ni sur ses avantages en termes de diversification.

Cette contrainte de réduction relative de l’empreinte carbone a été mise en œuvre dans le processus d’optimisation des portefeuilles, pour tous les portefeuilles d’actions Anti-Benchmark® depuis juin 2018, à tous les indices Maximum Diversification® depuis septembre 2018 et aux portefeuilles de crédits depuis juin 2019.

Traduit avec www.DeepL.com/Translator (version gratuite)

L’équipe de recherche de TOBAM a élaboré une méthodologie brevetée pour mesurer l’EMPREINTE ESG de chaque action détenue dans nos portefeuilles, et par conséquent l’empreinte ESG de nos portefeuilles.

En utilisant les données officiellement publiées par Bloomberg afin de contrôler les critères E, S et G pour toutes les sociétés cotées de notre univers d’investissement :

E : existence de mesures visant au changement climatique / à la biodiversité / à l’efficacité énergétique ; construction écologique, utilisation de l’eau et des déchets…

S : Politiques d’éthique / d’égalité des chances / de formation / de protection des données des consommateurs / de dénonciation, comité RSE en place, gestion de la chaîne d’approvisionnement …..

G : Nombre de réunions du conseil d’administration par an, % d’administrateurs indépendants, ancienneté du président, % d’administrateurs non exécutifs au sein du conseil …

TOBAM intègre désormais les critères ESG et a implémenté ces contraintes à l’ensemble de son portefeuille d’actions, afin d’optimiser les portefeuilles pour qu’ils correspondent, au minimum, à l’empreinte ESG de leur benchmark respectif.

Comme d’habitude, les efforts d’intégration de TOBAM sont construits en parallèle à d’importants efforts de recherche pour s’assurer que ces nouveaux ajouts n’ont pas d’impact significatif sur les caractéristiques de notre portefeuille en termes de profil risque/rendement, ainsi que sur la structure de diversification.

TOBAM travaille actuellement à l’intégration des critères ESG dans les portefeuilles à crédits

Télécharger :

| SUSTAINABILITY REPORT | SRI POLICY | ADVERSE SUSTAINABILITY IMPACTS STATEMENT |

Politique d’exclusion

TOBAM propose une approche de gestion quantitative qui intègre des critères d’investissement socio-responsables via une liste d’exclusion.

Appliquée aux stratégies actions et obligations, respectivement depuis 2007 et 2015, et aux indices Maximum Diversification® depuis 2011, cette sélection négative est basée sur la liste d’exclusion publiée par la Norges Bank, une institution d’investissement renommée et membre fondateur des PRI, ainsi que d’autres institutions de premier plan.

Cette liste d’exclusion concerne des produits controversés (tabac, charbon, armes) et d’autres comportements controversés (droits de l’homme, environnement et lois internationales, dommages ou violations graves).

Nous nous engageons auprès des tiers, de l’industrie et des sociétés d’investissement et voyons cet engagement comme étant une autre étape cruciale vers la promotion et le développement de l’investissement responsable.

Deux stratégies pour un investissement zéro énergie fossile

TOBAM applique également une approche 100% sans combustibles fossiles à deux de ses stratégies : Anti-Benchmark® Emerging Markets Equity et Anti-Benchmark® Global High Yield.

Les entreprises ayant une implication significative dans la production, la vente ou l’extraction de combustibles fossiles (y compris le charbon, la production d’électricité à partir de charbon, le pétrole et le gaz) sont exclues des univers d’investissement des deux stratégies.

Téléchargement :

| POLITIQUE D’EXCLUSION |

Votre juridiction peut ne pas vous donner un accès complet à la liste des fonds distribués par TOBAM, pour plus d’informations, veuillez contacter [email protected]

Né à Bayonne (Sud-Ouest de la France) en 2001, Justin a grandi les pieds dans le sable.

Soutenu par ses parents qui ont créé, il y a 15 ans, le Natural Surf Lodge, entre lac, forêt et océan. Ce cadre de vie éco-responsable, offre à Justin une structure bénéfique et adaptée à son entraînement.

Originaire de la capitale européenne des sports de glisse, Justin a une grande envie de parcourir le monde (Australie, Tahiti, Hawaï, Danemark…) ce qu’il pourra faire en réussissant à intégrer le circuit professionnel, le CT.

En 2022, Justin a été sélectionné pour intégrer le très prestigieux « Challenger Series » et cherche à participer aux Jeux Olympiques de Paris en 2024.

TOBAM est fier de soutenir ce jeune athlète, qui reste humble et accessible. Vas-y Justin !

Si vous voulez en savoir plus sur Justin, lisez « Life of a Surfer« .

Nous sommes vraiment fiers d’avoir une autre bénéficiaire de l’initiative de sponsoring, Aurélia Boulanger, une jeune triathlète très talentueuse.

Aurelia vient d’être diplômée en tant qu’ingénieure, spécialisée en urbanisme et bâtiments durables.

Elle a commencé sa carrière de triathlète en 2018 et est devenue championne de France 2019 longue distance.

TOBAM est fier de soutenir une athlète féminine, dans un sport moins médiatisé mais qui nécessite un dévouement et un engagement absolus dans les entraînements et la compétition.

Son objectif cette année est de se qualifier pour le Championnat du monde de triathlon 70.3, qui se déroulera en décembre 2022 en Nouvelle-Zélande. Ce « demi-Ironman » est une course de triathlon longue distance composée de 1,9 km de natation (1,2 mile), 90 km de vélo (56 miles) et 21,1 km de course (13,1 miles) !

Le dévouement d’Aurelia envers son sport, ses entraînements et ses objectifs est un excellent exemple pour nous tous. Nous sommes heureux de soutenir Aurélia dans ses projets futurs.

Découvrez l’interview d’Aurélia d’avril 2022

Bonne chance Aurélia !